|

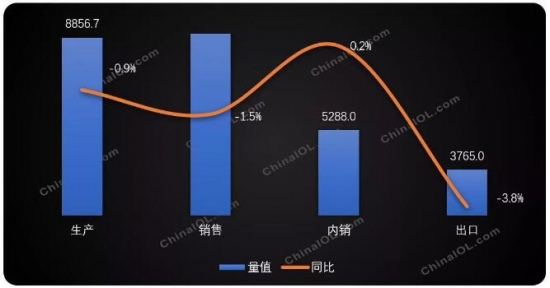

價格下跌、庫存上漲、家用空調上半場究竟幾何?2019年上半年,空調市場整體出貨以好于預期的表現平穩度過。雖然疊加有2018年龐大的庫存基數,但是在企業目標導向及競爭訴求的刺激下,內銷出貨情況依舊是穩中有增。據產業在線監測數據顯示:2019年上半年家用空調生產總量8856.7萬臺,同比下降0.89%,總銷售量9053萬臺,同比下降1.49%。其中內銷出貨總量5288萬臺,同比增長0.21%,出口總量3765萬臺,同比下降3.78%。 2019年上半年家用空調產銷規模及增長(萬臺,%)

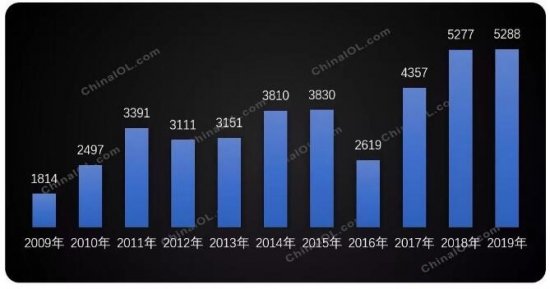

內銷成長好于預期 原因幾何? 空調內銷市場經歷了2017年的火爆,2018年的維穩,再到2019年的深度調整,每一次調整都意味著新的變化。上半年5288萬臺的內銷出貨量再次創下歷史新高,不僅僅是數字上的新突破,背后更凸顯了企業不同的競爭策略和節奏。能再次實現歷史突破,產業在線分析認為主要有以下幾點: 1、頭部品牌穩推:雖然2018年底行業的庫存水位并不低,但是行業在兩年增長的背景下,頭部品牌的體量都上了一個新臺階。新的定位下,龐大的體量支撐整個供應鏈的價格體系,只有規模繼續上行,進一步鞏固自己的市場地位,才能站穩腳跟。產業在線了解到整個2019年雖說大環境并不理想,但是企業目標卻沒有出現大幅度的下滑。在企業目標導向下,出貨端保持了一定的景氣度。且從大宗原材料來看,銅現貨價格1-3月大幅下滑,所以成本優勢也促進了企業制造端的積極性。 2、終端表現相對穩定:終端零售市場雖然表現較為疲軟,但從實際的市場表現看,并沒有出現大幅度的萎縮下滑,整體的需求基本保持在相對穩定的水平。 3、小陽春拉動:每年3、4月是空調市場傳統的促銷節點,今年這個促銷節點大大提前,今年年初,美的就率先從線上出擊,整個促銷力度空前,整體也取得不錯的成績。零售數據顯示,3月份空調行業線上線下均實現增長,其中線上更是超過兩位數,終端良好的表現進一步帶動企業出貨的積極性。所以1-4月中國空調市場走出了一波“小陽春”的行情。 2009年H1-2019年H1家用空調內銷規模走勢(萬臺)

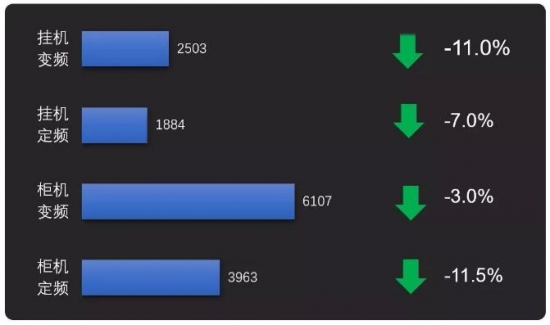

頭部持續集中 品牌策略差異幾何? 在整體空調需求面不太樂觀,銷量趨緩的局勢下,存量市場中的競爭難免進一步加劇,2019年既是如此。雖然從各品牌數據上看,品牌格局保持了相對穩定的結構,但是TOP5品牌的集中度繼續走高,接近85%,頭部品牌的價格降低給中小品牌的運營帶來不小壓力,互聯網品牌的強勢介入,也讓企業之間的競爭出現了一些微妙的變化。 首先這波競爭是由頭部品牌美的主動引發,對比格力一貫穩健的市場策略,激進和快節奏的布局和打法讓美的取得先機,從上半年的市場份額變化來看,雙寡頭的份額差異大幅度縮小。 除了美的實現大幅度增長之外,主力品牌中,實現逆勢增長的品牌還有奧克斯、TCL和長虹。 和美的一樣,今年奧克斯的策略也非常積極主動,生產旺季奧克斯空調單月的產量突破200萬臺。2019年初,奧克斯以“互聯網直賣空調”的全新定位和商業模式開啟,進一步加深渠道變革,“去掉中間商、工廠直達用戶”,迅速拓寬了線下經銷商的廣度和深度。疊加這幾年奧克斯一直堅持的品質提升,服務創新,產品升級,智能制造等集群效應,奧克斯在今年上半年也依然保持了快速的成長。 TCL空調在今年的逆勢增長得益于近些年持續的轉型升級,“精品戰略”就是TCL空調轉型的重點方向。在生產制造、平臺研發、產品創新等方面的巨大投入,使得紅利得到釋放。 長虹空調的增長更多的來自其OEM的訂單需求增加。 競爭加劇 價格戰影響幾何? 雖然出貨量實現了增長,但企業競爭的加劇導致行業盈利出現下滑,尤其是618大促,有行業人士反饋價格低的真是無底線。通過終端機構統計的價格對比顯示,銷售量占比最多的變頻掛機,終端價格下降幅度超過10%,如果疊加考慮產品結構升級的因素,則價格下跌的幅度更大。 綜合來看,上半年行業采取的以價換量,使得行業的利潤受到重創。部分企業反饋6月份將前5個月的盈利全都虧掉了,如此可見價格競爭的慘烈程度。包括大宗原材料價格低位讓出來的制造紅利也被激烈的市場競爭所消蝕掉,并沒有改善企業的利潤。 2019年“618”促銷線上市場分產品終端價格同比趨勢(元,%)

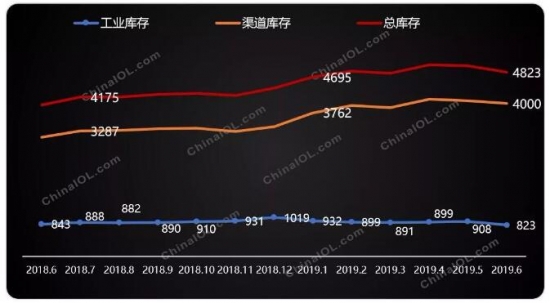

庫存持續累加 變化幾何? 空調行業的庫存自2017年起就一直備受關注,2018年以來不斷變化的庫存數值也影響著行業的走勢和信心。其實從2018年下半年開始行業就已經感受到庫存的壓力,雖然2018年3季度有控制生產,但是庫存并未消化完全,進入4季度到2019年上半年,從趨勢上看整體庫存量依然在持續攀升。 庫存壓力在,為何還不斷累加?主要原因有以下幾點: 一是總庫存容量增加。上一次庫存高點出現在2015年,那一年的國內的空調消費量只有6000萬臺,但到2018和2019年,基本的消費量已經達到了近9000萬臺的水平,而且隨著渠道的縱深延長,網點布局的下沉和增加,都在一定程度上推高了庫存容量。 二是空調具有特殊的淡季生產旺季銷貨的顯著特征,無論庫存多少,淡季備貨搶占渠道資源仍是很重要的市場操作策略。 第三,在企業的目標導向下,庫存雖然是非常重要的運營指標,但是也要讓位于企業目標的達成。 第四,行業在相對激進的出貨策略下,終端需求并沒有大幅轉好,所以庫存并沒有得到非常顯著的消化。 庫存處于高度的動態變化之中,對趨勢變化的關注才更為重要。截止到2019年 6月底,行業庫存總量在4800萬臺以上,從絕對量值來看確實很高,按照旺季的月度動銷量判斷,大約需要5個多月來消化,比正常庫存水平需要多花1-2個月的時間,壓力確實存在,但是庫存大部分屬于龍頭品牌,所以比擔憂庫存更重要的是把握好企業自己的生產和銷售節奏。 中國空調行業庫存演變推導趨勢(萬臺)

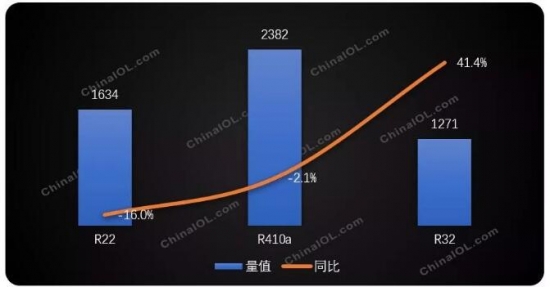

新冷媒、新標準 產品幾何? 2019年上半年產品結構的調整也很明顯,其中冷媒的結構值得大家關注。上半年R32冷媒的空調產品結構有了顯著提升,從規模和增長來看,R32冷媒的空調規模同比增長41.4%,其整體規模已經逼近1300萬臺;R22和R410a都不同程度出現下滑。形成這樣局面的原因有兩個,一個是受整個供給結構的影響,另外一個則是R32成本上具有優勢,國內品牌自身的積極推廣切換。 2019年H1家用空調內銷細分冷媒規模對比

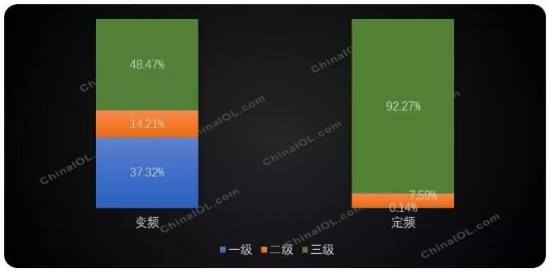

另外一個需要關注的點則是空調的新能效標準,據產業在線了解,空調新能效標準將最早于2020年初頒布,與舊的能效指標相比,新能效標準將大幅提高現有空調產品能效,變頻空調成為未來主導產品,將對行業未來的產品結構產生重大影響:一是變頻產品將在標準實施的頭幾年快速的對定速產品形成迭代;二是未來的能效結構分布將和現在出現較大的差異;三是能效的提高直接帶來成本的上升,企業需要平衡制造成本和市場售價之間的關系。 根據產業在線目前監測的空調分能效數據來看,2019年上半年國內變頻空調以3級為主,1級規模與3級的差距并不大,規模較小的是2級產品,定速空調仍是3級為主。形成這樣產品結構的原因一是和各能效等級的成本因素直接相關,二是和企業之間的產品競爭訴求有關。 2019年H1國內定變頻空調能效等級結構分布(%)

下半年難言樂觀走勢幾何? 現在的時間節點來看,大部分行業人士對下半年的市場持較為保守的觀點,從大的需求面來看,前兩年的增長都是靠三四級市場的拉動。如今疲態已顯,三四級市場進入一個瓶頸期。另外與家電銷售關聯最高的地產市場在限購政策下,整體銷售不佳,上半年商品房銷售面積同比下滑1.8%。再者從經銷商層面,今年很多被淡季打款進貨套牢,終端銷售遇阻,庫存壓力大,整個資金周轉出現問題,企業下半年開盤收款會有壓力。產業在線預測,3季度將是全年壓力最大的階段,全年要保持增長或持平,壓力較大。預計產銷大概率出現一定幅度的下滑。 |